Profit №_12_2023, decembrie 2023

№_12_2023, decembrie 2023

Tema numărului

Nr._11_2017 (254), noimebrie 2017A "Young" Currency in a Challenging Environment: The case of the Moldovan Leu

On 29 November 2018, the Republic of Moldova (Moldova in this article) will celebrate the 25th anniversary of the birth of its currency. Despite being soon 24 year old, the Moldovan Leu (the Leu/Lei) is still a young currency, especially when compared to other currencies with hundreds of years in existence. Being young is not something very unusual. After all, the European Union's (EU) currency (EUR) in its present format is actually younger. What is indeed extraordinary in the case of the Leu is the very challenging environment in which it was born and has existed so far. Nowadays, it is common that every country endeavours to have its own currency as a sign of identity, sovereignty and finally of well-being. Moldova and its currency are no exceptions. In the history of humanity, the intrinsic link between people's lives and money goes back many centuries. In modern times, more and more people think that everything is about money. As Oscar Wilde, the famous British play writer, put it: "When I was young I thought that money was the most important thing in life; now that I am old I know that it is". There is a lot of truth in this saying and this is also valid for the case of the Leu.

"Young" Currency

Moldova became an independent state on 27 August 1991, in the aftermath of the Soviet Union's dissolution. Because of this and in a very complex geo-political environment, the story of its currency is an interesting case. Before its independence, Moldova, like all the other 14 republics of the former Soviet Union, had used the Soviet Rouble and then for a short period of time the Russian Rouble. Also, for a brief period of time after its independence, Moldova had printed its own "coupons" before taking the bold decision to introduce its own currency. This happened on 29 November 1993, when, with the support of the IMF, it put in circulation the Leu (the first banknotes were printed abroad, in France).  From an economic point of view, some conditions for a stable currency had been met in those days, such as the lack of any foreign debt, the economic potential of the agriculture sector and, of course, the Moldovans' will to have their own monetary signs. These premises were of major importance, but it should be noted that Moldova barely had any foreign currency reserves and had no gold holdings whatsoever at the time when this new currency was "born". In the dissolution process of the former Soviet Union, Moldova opted for "no share of the foreign debt, no share of the international assets". The starting point of "no foreign debt" was a major positive factor (although rapidly lost in the transition to a market economy), but the lack of any gold holdings has haunted the currency up to nowadays. Based on the good results in the implementation of reforms, the Leu managed to remain stable in the first 5 years of circulation. In November 1993, the first exchange rate for Leu was established administratively by the National Bank of Moldova (NBM) at 3.85 Lei/USD. By end-1994, the depreciation process was quite mild, at 4.27 Lei/USD, at 4.50 Lei/USD as of end-1995 and at 4.66 Lei/USD by the end-1997.

From an economic point of view, some conditions for a stable currency had been met in those days, such as the lack of any foreign debt, the economic potential of the agriculture sector and, of course, the Moldovans' will to have their own monetary signs. These premises were of major importance, but it should be noted that Moldova barely had any foreign currency reserves and had no gold holdings whatsoever at the time when this new currency was "born". In the dissolution process of the former Soviet Union, Moldova opted for "no share of the foreign debt, no share of the international assets". The starting point of "no foreign debt" was a major positive factor (although rapidly lost in the transition to a market economy), but the lack of any gold holdings has haunted the currency up to nowadays. Based on the good results in the implementation of reforms, the Leu managed to remain stable in the first 5 years of circulation. In November 1993, the first exchange rate for Leu was established administratively by the National Bank of Moldova (NBM) at 3.85 Lei/USD. By end-1994, the depreciation process was quite mild, at 4.27 Lei/USD, at 4.50 Lei/USD as of end-1995 and at 4.66 Lei/USD by the end-1997.

The economic potential of this country was quite good if compared to its geographic and human dimensions, but it was not used to the highest level. By the time of the introduction of its currency, Moldova had registered a sharp economic decline (-31% of GDP in 1994 and -3.2% in 1995, after four previous years of massive reductions of GDP during 1990-1993). Inflation was extremely high (1,283% in 1993 and 587% in 1994) and the state budget deficits were also very high (approximately 5-8% of GDP). Despite the so called zero option (no foreign debt, no external assets), Moldova's foreign debt started to accumulate at a rapid pace. The level of USD 700 million had been already reached by October 1996. By mid-1997, the same indicator had reached USD 1 billion, according to the figures published by the NBM. This represented 50% of the Moldovan GDP which was quite concerning. Moreover, over the next 20 years, the foreign debt would build up to a staggering level of USD 6.6 billion (EUR 6.25 billion) by end-2016. This was already equal to approximately 100% of GDP. Nevertheless, the foreign currency reserves evolved reasonably well under these circumstances.

Banking Sector, IFIs and International Ratings

The Moldovan banking sector, which was important for the introduction and evolution of the Leu, was quite different as compared to other countries in transition. Moldova inherited from the former Soviet Union's four branches of the former specialised banks, of which one for agriculture, one for industry, trade and services, one for financing the social sector and the last one for keeping the population's savings. The four entities rapidly adjusted to the new realities and became universal banks after 1991. This is the short narrative of the four largest banks of the country in the early days of the transition: Moldova-Agroindbank, Moldindconbank, Banca Socială (Social Bank) and Banca de Economii (Savings Bank) (the last two banks and Unibank entered into a liquidation process in 2015 (see Box)). In parallel, new private banks were established and started to develop.

In parallel, in August 1992, Moldova became a full member of the IMF and the World Bank Group. The memberships in these international financial institutions (IFIs) represented an important achievement for the new Moldovan authorities. These laid out the foundations for the new Moldovan currency which was to be issued one year after. During the initial years of the Leu's existence, the NBM conducted a very restrictive policy. The refinancing rates for commercial banks reached an unusual level of 377% in March 1994. The minimum reserves requirements for commercial banks were kept at very high levels (for instance, in 1994 at approximately 28%). The refinancing level was then relaxed to 19% in April 1996 and the minimum reserves requirements were reduced from 12% as of end-1995 to 8% by end-1996 More recently, it was fixed at 7.0% on 25 October 2017. Under these circumstances, Moldova accepted the provisions of Article VIII of the IMF Charter on 30 June 1995. The IMF members accepting these provisions undertake to abstain from the introduction of any restrictions regarding international payments and current account transfers and to eliminate any discriminatory practices on foreign currency regimes. This means, de facto, a current account currency convertibility. For capital account convertibility, the fulfilment of more requirements is needed first. In November 2016, Moldova signed a new program with the IMF for the amount of USD 178.7 million. The conditionality of this last program is rich, especially on the banking sector supervision and restructuring of this key sector. As of end-October 2017, an amount of USD 58.6 million was disbursed to Moldova.

In parallel, in August 1992, Moldova became a full member of the IMF and the World Bank Group. The memberships in these international financial institutions (IFIs) represented an important achievement for the new Moldovan authorities. These laid out the foundations for the new Moldovan currency which was to be issued one year after. During the initial years of the Leu's existence, the NBM conducted a very restrictive policy. The refinancing rates for commercial banks reached an unusual level of 377% in March 1994. The minimum reserves requirements for commercial banks were kept at very high levels (for instance, in 1994 at approximately 28%). The refinancing level was then relaxed to 19% in April 1996 and the minimum reserves requirements were reduced from 12% as of end-1995 to 8% by end-1996 More recently, it was fixed at 7.0% on 25 October 2017. Under these circumstances, Moldova accepted the provisions of Article VIII of the IMF Charter on 30 June 1995. The IMF members accepting these provisions undertake to abstain from the introduction of any restrictions regarding international payments and current account transfers and to eliminate any discriminatory practices on foreign currency regimes. This means, de facto, a current account currency convertibility. For capital account convertibility, the fulfilment of more requirements is needed first. In November 2016, Moldova signed a new program with the IMF for the amount of USD 178.7 million. The conditionality of this last program is rich, especially on the banking sector supervision and restructuring of this key sector. As of end-October 2017, an amount of USD 58.6 million was disbursed to Moldova.

In the first part of its transition, Moldova was a country which exemplarily implemented all the agreements concluded with the IMF and other IFIs, especially with regard to the credit level. Based on the good results in the implementation of reforms, Moldova succeeded in obtaining favourable quotes from reputable international agencies during the ‘90s, such as a very good rating from Moody's of Ba2 in 1996. However, this advantage has been lost due to the severe political, financial and banking developments during the last 3-5 years to date. For instance, a new recent quote from Moody's Investors Service was of only B3 on 13 January 2017 (with stable outlook) and this was possible only after a new agreement with the IMF.

Leu's Recent Developments

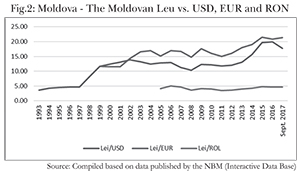

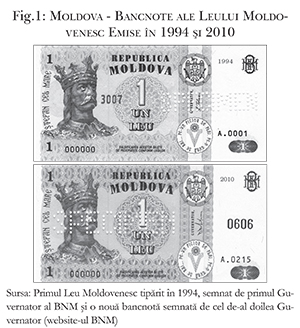

These were good achievements back in those days and it reflected as such in the relative stability of the Leu. However, the evolution of this new currency was to follow more dramatic developments in the coming years. First of all, a very steep depreciation followed the 1998 crisis, as presented below. The second one was to follow in 2014 (see Fig. 2). While the introduction and the trend of this "young" currency were good in the first part of its history, the current status of the currency is not so great, however. A strong economic recovery is now required to bring stability for the Leu. This implies the restructuring of large state owned companies which currently register losses or receive subsidies from the budget and the substantial increase in exports, including to the CIS countries. The land should be distributed to farmers and in turn the farmers should produce more organic foods for both the internal market and more so for export in EU and other international markets. Also, the strong control of the foreign debt should/must be a priority for the current Moldovan authorities. An adequate structure of the foreign debt is desirable, but realistically maybe Moldova is not in the position to juggle/choose amongst its creditors. It simply has not got enough borrowing capacity to be able to diversify the sources of its external financing. The latest loan granted by Romania, of EUR 150 million in three tranches, in October 2015 (fully disbursed by 27 September 2017) was more of an emergency loan extended by a friendly neighbouring country than a normal access to international capital markets.

The Moldovan foreign debt has had and will continue to have a material impact on the fate of the Leu. In addition, the debt accumulated by the companies established in Transnistria has been and will continue to be a topic of heated discussions in the Moldovan society, as the break-away unrecognized republic of Transnistria has been supported by the Russian Federation ever since Moldova's independence in 1991. As such, the question was and still is whether Moldova should pay for the debt resulting from the transactions of Transnistrian entities. Moldova has been and will continue to be externally vulnerable because of its almost total dependence on energy imports from the Russian Federation and other CIS countries. In the winter of 1996, Moldova was forced to introduce the "state of emergency" as the Russian Federation reduced its exports of oil, natural gas and energy. In more recent years, Moldova had another type of difficulties generated by restrictions and/or by the total prohibition of exports of some traditional products (wine, cognac, meat, vegetables, fruits etc.) on the Russian markets. This was supposedly done for phytosanitary reasons, but all external analysts of the Moldovan developments agree that the restrictions were mainly geo-politically motivated.

Remittances

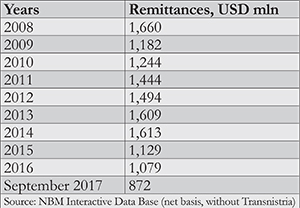

There has been and, for the foreseeable future, there will continue to be a direct correlation between the exchange rate of the Leu and the level of remittances (transfers of some one million of Moldovans working abroad). From this point of view, Moldova and its currency is an illustrative case of such a statement. Moldova received during the last 10 years, on annual basis, an average USD 1.3-1.4 billion from its citizens currently living and working in the Russian Federation, EU, USA, United Kingdom, Israel and many other countries. In some years, this represented up to 20% of the Moldovan GDP, but the large majority of this money is going for consumption/subsistence, which is not the best trend one can hope. As such, the exchange rate of the Leu is clearly related to the volume of remittances as presented below. The IFIs, including EBRD, granted free technical assistance to Moldova (and other CIS countries) for education of public at large on how to make such transfers via official channels (banks, money-transfer chains, etc.) and, even more, how to utilize such important resources for investments. The large transfers helped considerably the Leu to stay afloat, but if the total level of remittances will decline (as seem to be the tendency of the last years), the exchange rate of the Leu will clearly be negatively impacted. No doubts that pressure on the currency will continue without a solid stream of remittances. The ratio of consumption/investments will be also influential and the increase of the investment share will help supporting the Leu.

The IFIs, including EBRD, granted free technical assistance to Moldova (and other CIS countries) for education of public at large on how to make such transfers via official channels (banks, money-transfer chains, etc.) and, even more, how to utilize such important resources for investments. The large transfers helped considerably the Leu to stay afloat, but if the total level of remittances will decline (as seem to be the tendency of the last years), the exchange rate of the Leu will clearly be negatively impacted. No doubts that pressure on the currency will continue without a solid stream of remittances. The ratio of consumption/investments will be also influential and the increase of the investment share will help supporting the Leu.

Recent Evolutions in Banking Sector

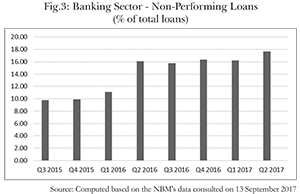

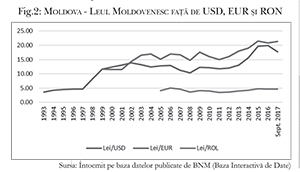

The status of the Leu, both internally and externally, has been under heavy pressure during the last 5 years. The supervision of the NBM up to end-March 2016 was weak. The banking sector was plagued by severe scandals, of which the so-called "the Moldovan laundromat" and the huge banking fraud (see Box) were the most damaging for the Leu. Regarding the first one, in summary, some Moldovan banks were involved in money laundering transactions involving Russian funds, Russian entities, commercial banks from Moldova, the Russian Federation, the Baltics and Moldovan state's legal entities/authorities (courts, prosecutors, bailiffs, public notaries, lawyers, etc.). According to independent analysts, some USD 20 billion (more recent figures put it at USD 22 billion) were "laundered" from the Russian Federation to off-shore jurisdictions in rather sophisticated schemes, described frequently by the Moldovan and international mass media. The Moldovan banks acted on these transactions as a commission fee-takers, based on a decision of a Moldovan court and under the order of a Moldovan bailiff. All these dubious transactions were automatically reported by the banks to the NBM and to the then Centre for Fighting Corruption and Combating Terrorism. Back in 2014, the Moldovan authorities asked their Russian counterparts about the origin of the money transferred from the Russian accounts with the Moldovan banks to Latvian banks and then to off-shore jurisdictions. The Russian Federation never responded. All these transactions had been implemented for years, up to May 2014, when the whole scheme became public. Many judges and bailiffs involved were arrested and many managers of the involved banks (and from the NBM) were fired/dismissed/arrested/had the banking administrator licences revoked. However, this was too little, too late! The damage was done and the Moldovan Leu entered into a continuous process of depreciation.  One collateral negative impact of money laundering and of the banking fraud toxic transactions was the unprecedented increase in non-performing loans in the Moldovan banking sector, as presented in Fig. 3 below. The sharp increase from 9.79% as of end-September 2015 to 16.31% as of end-2016 (and to 17.64% as of June 2017) was mainly caused by two key trends (one more negative than the other): a) the absolute increase in non-performing loans from Lei 3,877.24 million to Lei 5,669.86 million during this period which has to do with the state of the economy and with the economic attitude of a society traumatised by the banking fraud; and b) a more worrisome trend of decline in the total loans from Lei 39,613.06 million to Lei 34,761.27 million (increasing trends of non-performings were registered as of June 2017 as well). The second trend had a substantial impact on the economic growth of the country and hence on the recent weakness of the Moldovan Leu in a turbulent regional geo-political context.

One collateral negative impact of money laundering and of the banking fraud toxic transactions was the unprecedented increase in non-performing loans in the Moldovan banking sector, as presented in Fig. 3 below. The sharp increase from 9.79% as of end-September 2015 to 16.31% as of end-2016 (and to 17.64% as of June 2017) was mainly caused by two key trends (one more negative than the other): a) the absolute increase in non-performing loans from Lei 3,877.24 million to Lei 5,669.86 million during this period which has to do with the state of the economy and with the economic attitude of a society traumatised by the banking fraud; and b) a more worrisome trend of decline in the total loans from Lei 39,613.06 million to Lei 34,761.27 million (increasing trends of non-performings were registered as of June 2017 as well). The second trend had a substantial impact on the economic growth of the country and hence on the recent weakness of the Moldovan Leu in a turbulent regional geo-political context.

In addition, another serious problem of the Moldovan banks was related to the very existence of non-transparent shareholders in almost all the banks in the country, apart from a few medium and small banks with reputable foreign shareholders. This led to or allowed "raiders' attacks" on the shares of some of the largest banks, such as Moldova-Agroindbank and Victoria Bank and of some insurance companies. In this respect, the supervision of the National Bank kept failing until a new Governor was appointed by the Moldovan Parliament (Decision no. 31 dated 11 March 2016 with the starting date of 11 April 2016) when measures to correct this unacceptable situation started to be implemented. This issue is not over yet and the (already registered) unfavourable impact on the Leu will continue for a while.

Under such circumstances, corroborated with the second large scandal presented above, the currency sharply depreciated to 20.87 lei/EUR and to 20.04 lei/USD, respectively, as of end-2016. As of 30 September 2017, the Leu was quoted at 20.74 lei/EUR. During 2015-2016, the level of 22.00 lei/EUR was exceeded which shows the fragility of a young currency unable to weather the extreme conditions derived from scandals, frauds and a struggling economy of a country at the crossroads. An incipient and fragile appreciation trend was experienced by the Leu in the first half of 2017 (mainly versus USD), appreciation related to the new external financing ensured by Moldova from IFIs and the EU. Fighting Corruption

Fighting Corruption

There is a clear agreement between the market analysts that the level of corruption is a crucial factor determining the fate of any currency. This is true for Moldova as well. However, fighting corruption in this country is more a national "show" on which mass media makes audience. The actual results are pretty modest, if any. There is a need of a strong political will to fight corruption and it is obvious that this lacks in the case of Moldova. In turn, this has determined and will continue to have a negative impact on the fate of the Leu. The main issue here is that the political field is the key generator of corruption and hence the lack of the political will to eradicate this plague. The state authorities empowered by the law to fight corruption are "controlled" by the political decision-makers and their actions and consequently their results are accordingly weak.

In the case of Moldova (and of other countries too), the fight against corruption should start with the education in the schools and universities. This is a process which may take generations, but finally it will pay off. The civic society, including trade unions (see the results of Kiev Conference in September 2017), and mass media should also play a key role in fighting corruption. The investigative journalism should be cultivated and supported so that the journalists can bring undoubtful proofs against those corrupted. All state authorised bodies (such as the Office of General Prosecutor, the Anti-Corruption National Centre, special intelligence services, courts, etc.) should be enforced and taken out of control of oligarchs. Their international cooperation should be promoted as it should be the exchange of information with international powerful organisations specialised in this field. Specific for Moldova, the ban of the shareholders registered in fiscal paradises or in non-cooperant jurisdictions should have been done long time ago. Though it is not too late if there is a will in this respect as much more is required for the image of the country and for the stability of the Leu's exchange rate. Finally, the law in Moldova should be improved to apply severe penalties against those who are finally proved as corrupt. The confiscation by the Moldovan state of the proceeds resulting from fraudulent transactions will have a positive impact on the state budget equilibrium (the state cash deficit was of 2.1% of GDP in 2016 and is projected to increase to 3.7% for 2017) and finally on the status of the Leu, both domestically and externally.

Instead of Conclusions

There are no easy conclusions to this article as any such conclusions could be sensitive in the present geo-political environment from the region. By the way of concluding, though, it would be fair to say that the short history of Moldova's transition to a market economy, of its "young" Leu and, even more so, of its present status are just mere reflections of the economy, domestic monetary and fiscal policies, international context and, more importantly, the population's attitude towards the Leu. Moreover, one clear red-line could be easily derived: a currency is strong(er) as long as it is supported by a healthy and robust economy. Building such an economy should be a national goal for Moldova. Adherence to it by the whole community, local and central authorities, commercial banks, central bank, government and politicians is crucial. Without all moving together in the same direction and in a well-coordinated manner, the Leu may not flourish. Moldova's current good potential is there waiting to be harnessed. The country signed a Deep and Comprehensive Free Trade Agreement (DCFTA) with the EU in June 2014 (with full effect from 1 July 2016), but the benefits are still to be fully utilized. In this endeavour, Moldova could be helped by the EU, IMF, the World Bank and other major IFIs. Meanwhile, let us remind ourselves that a strong currency should be supported by a strong economy (and not vice-versa as implied by some Moldovan authorities in October 2017). Moldova and its "young" Leu cannot escape this fundamental truth of economics.■

_______________________________________________________________________

Alex M. Tanase is an Independent Consultant and Former Associate Director, Senior Banker at EBRD and former IMF Advisor.

The assessments and views expressed are not those of the IMF and/or the World Bank and/or NBM and/or the EBRD and/or indeed of any other institution quoted. The assessment and data are based on information as of end-September 2017.

Далее...

O Monedă „Tânără” Într-un Mediu Dificil: Cazul Leului Moldovenesc

Pe 29 noiembrie 2018, Republica Moldova (Moldova în acest articol) va celebra cea de-a 25-a aniversare a înfiinţării propriei sale monede. Cu toate că în curând va avea 24 de ani, Leul moldovenesc (Leu/Lei) este încă o moneda tânără, în special dacă este comparată cu alte monede care există de sute de ani. Faptul că este o monedă tânără nu este ceva foarte neobişnuit. Până la urmă şi moneda Uniunii Europene (UE) (Euro) în formatul său actual este de fapt chiar mai tânără. Ceea ce este extraordinar în cazul Leului este mediul dificil în care a fost emis şi în care a existat până acum. În zilele noastre, este comun faptul că fiecare ţară face eforturi pentru a avea propria monedă ca un semn al identităţii, suveranităţii şi, în final, al propriei bunăstări. Moldova şi moneda sa nu sunt excepţii de la acest lucru. În istoria umanităţii, legătura intrinsecă dintre vieţile oamenilor şi bani datează de multe secole. În timpurile moderne, din ce în ce mai mulţi oameni cred ca totul depinde de bani. Aşa după cum Oscar Wilde, faimosul dramaturg britanic, a zis: „Când eram tânăr am crezut că banii sunt cel mai important lucru în viaţă; acum că sunt bătrân ştiu că aşa este”. Există un mare adevăr în această maximă şi acest lucru este valabil şi în cazul Leului.

Monedă „Tânără”

Moldova a devenit stat independent pe 27 August 1991, în urma dizolvării Uniunii Sovietice. Din această cauză şi într-un mediu geopolitic deosebit de complex, povestea monedei sale este un caz interesant. Înainte de independenţă, Moldova, ca şi celelalte 14 republici ale fostei Uniuni Sovietice, a folosit Rubla sovietică şi, pentru o perioadă scurtă de timp, Rubla rusească. De asemenea, pentru o perioadă scurtă de timp după independenţă Moldova a tipărit propriile sale „cupoane” înainte de a lua o decizie curajoasă de a introduce propria monedă. Aceasta s-a întâmplat pe 29 noiembrie 1993, când, cu suportul Fondului Monetar Internaţional (FMI), a pus în circulaţie Leul (primele bancnote fiind tipărite în străinătate, în Franţa).

Din punct de vedere economic, existau unele condiţii pentru o monedă stabilă în acele zile, cum ar fi lipsa oricărei datorii externe, potenţialul economic bun al sectorului agrar şi, bineînţeles, dorinţa moldovenilor de a avea propriile lor semne monetare. Aceste premise erau de o importanţă majoră, dar trebuie notat că Moldova nu avea nici un fel de rezerve valutare şi niciun fel de deţineri de aur la momentul când această nouă monedă s-a „născut”. În procesul de dizolvare al fostei Uniuni Sovietice, Moldova a optat pentru varianta: „nici o parte din datoria externă, nici o parte din activele internaţionale”.

Din punct de vedere economic, existau unele condiţii pentru o monedă stabilă în acele zile, cum ar fi lipsa oricărei datorii externe, potenţialul economic bun al sectorului agrar şi, bineînţeles, dorinţa moldovenilor de a avea propriile lor semne monetare. Aceste premise erau de o importanţă majoră, dar trebuie notat că Moldova nu avea nici un fel de rezerve valutare şi niciun fel de deţineri de aur la momentul când această nouă monedă s-a „născut”. În procesul de dizolvare al fostei Uniuni Sovietice, Moldova a optat pentru varianta: „nici o parte din datoria externă, nici o parte din activele internaţionale”.

Punctul de pornire „fără datorie externă” a fost un factor major (deşi acest avantaj a fost pierdut repede în tranziţia la o economie de piaţă), dar lipsa oricăror deţineri de aur a bântuit moneda până în zile noastre. Bazat pe rezultatele bune în implementarea reformelor, Leul a reuşit să rămână stabil în primii 5 ani de la punerea sa în circulaţie. În noiembrie 1993, primul curs de schimb al Leului a fost stabilit administrativ de către Banca Naţională a Moldovei (BNM) la 3,85 Lei/USD. La sfârşitul anului 1994, procesul de depreciere a fost foarte blând până la 4,27 Lei/USD, apoi la 4,50 Lei/USD la finele anului 1995 şi la 4,66 Lei/USD la finele lui 1997.

Potenţialul economic al acestei ţări a fost foarte bun, dacă este comparat cu dimensiunile sale geografice şi umane, dar nu a fost utilizat la nivelul cel mai înalt. La data introducerii propriei sale monede, Moldova a înregistrat însă un declin economic accentuat (-31% la PIB în 1994 şi -3.2% în 1995, după alţi patru ani de reduceri masive ale PIB-ului în perioada 1990-1993). Inflaţia a fost extrem de înaltă (1.283% în 1993 şi 587% în 1994), iar deficitele bugetului de stat erau de asemenea foarte mari (aproximativ 5-8% din PIB). În pofida aşa numitei opţiuni zero (fără datorie externă, fără active externe), datoria externă a Moldovei a început să se acumuleze într-un ritm rapid. Nivelul de USD 700 milioane fost deja atins în octombrie 1996. Până la mijlocului anului 1997 acelaşi indicator ajunsese la USD 1 miliard, conform cifrelor publicate de BNM. Aceasta reprezenta 50% din PIB-ul Moldovei, lucru care era deja îngrijorător. Mai mult, în următorii 20 de ani, datoria externă va atinge un nivel impresionant de USD 6.6 miliarde (EUR 6.25 miliarde) la finele anului 2016. Acesta era deja la aproximativ 100% din PIB. Rezervele în valuta convertibilă au evoluat însă rezonabil de bine în aceste circumstanţe.

Sectorul Bancar, IFI şi Cotaţii Internaţionale

Sectorul bancar moldovenesc, care a fost important pentru introducerea şi evoluţia Leului, a fost diferit comparativ cu cel din alte ţări în tranziţie. Moldova a moştenit de la fosta Uniune Sovietică cele patru sucursale ale fostelor bănci specializate, dintre care una pentru agricultură, una pentru industrie, comerţ şi servicii, una pentru finanţarea sectorului social şi ultima pentru deţinerea economiilor băneşti ale populaţiei. Cele patru entităţi s-au ajustat rapid la noile realităţi şi au devenit bănci universale după 1991. Pe scurt, aceasta este povestea celor mai mari patru bănci ale ţării din zilele timpurii ale tranziţiei: Moldova-Agroindbank, Moldindconbank, Banca Socială şi Banca de Economii (ultimele două bănci şi Unibank au intrat într-un proces de lichidare în 2015 (vezi text în casetă)). În paralel, noi bănci private au fost înfiinţate şi au început să se dezvolte.

În paralel, în august 1992, Moldova a devenit un membru deplin al FMI şi al Grupului Băncii Mondiale. Apartenenţa la aceste instituţii financiare internaţionale (IFI) a reprezentat o importantă realizare pentru noile autorităţi moldoveneşti. Aceasta a pus piatra de temelie pentru noua monedă moldovenească, ce avea sa fie emisă un an mai târziu. În primii ani de existenţă ai Leului, BNM a condus o politică monetară foarte restrictivă. Ratele de refinanţare pentru băncile comerciale ajunseseră la niveluri foarte neuzuale de 377% în martie 1994. Rezervele minime obligatorii pentru băncile comerciale erau ţinute la niveluri foarte ridicate (de exemplu, în 1994 la aproximativ 28%). Nivelul ratei de refinanţare a fost apoi relaxat la 19% în aprilie 1996, iar nivelul rezervelor minime obligatorii a fost redus de la 12% la finele anului 1995 la 8% la sfârşitul anului 1996. Mai recent, acest nivel a fost fixat la 7.0% din 25 octombrie 2017. În aceste condiţii, Moldova a acceptat prevederile Articolului VIII din Statutul FMI pe 30 iunie 1995. Membrii FMI care acceptă aceste prevederi se obligă să se abţină de la introducerea oricăror restricţii privind plăţile internaţionale şi transferurile de la contul curent şi să elimine oricare practici discriminatorii în regimul valutar. Aceasta înseamnă, de fapt, convertibilitate de cont curent pentru moneda respectivă. Pentru convertibilitate la contul de capital, îndeplinirea mai multor cerinţe este necesară în primul rând. În noiembrie 2016, Moldova a semnat un nou program cu FMI pentru o suma de USD 178,7 milioane. Condiţionalitatea acestui ultim program este bogată, în special în ceea ce priveşte supravegherea sistemului bancar şi restructurarea acestui sector cheie. Până la sfârşitul lunii octombrie 2017, o suma de USD 58,6 milioane a fost trasă de către Moldova.

În paralel, în august 1992, Moldova a devenit un membru deplin al FMI şi al Grupului Băncii Mondiale. Apartenenţa la aceste instituţii financiare internaţionale (IFI) a reprezentat o importantă realizare pentru noile autorităţi moldoveneşti. Aceasta a pus piatra de temelie pentru noua monedă moldovenească, ce avea sa fie emisă un an mai târziu. În primii ani de existenţă ai Leului, BNM a condus o politică monetară foarte restrictivă. Ratele de refinanţare pentru băncile comerciale ajunseseră la niveluri foarte neuzuale de 377% în martie 1994. Rezervele minime obligatorii pentru băncile comerciale erau ţinute la niveluri foarte ridicate (de exemplu, în 1994 la aproximativ 28%). Nivelul ratei de refinanţare a fost apoi relaxat la 19% în aprilie 1996, iar nivelul rezervelor minime obligatorii a fost redus de la 12% la finele anului 1995 la 8% la sfârşitul anului 1996. Mai recent, acest nivel a fost fixat la 7.0% din 25 octombrie 2017. În aceste condiţii, Moldova a acceptat prevederile Articolului VIII din Statutul FMI pe 30 iunie 1995. Membrii FMI care acceptă aceste prevederi se obligă să se abţină de la introducerea oricăror restricţii privind plăţile internaţionale şi transferurile de la contul curent şi să elimine oricare practici discriminatorii în regimul valutar. Aceasta înseamnă, de fapt, convertibilitate de cont curent pentru moneda respectivă. Pentru convertibilitate la contul de capital, îndeplinirea mai multor cerinţe este necesară în primul rând. În noiembrie 2016, Moldova a semnat un nou program cu FMI pentru o suma de USD 178,7 milioane. Condiţionalitatea acestui ultim program este bogată, în special în ceea ce priveşte supravegherea sistemului bancar şi restructurarea acestui sector cheie. Până la sfârşitul lunii octombrie 2017, o suma de USD 58,6 milioane a fost trasă de către Moldova.

În prima parte a tranziţiei sale, Moldova a fost ţara care a implementat în mod exemplar toate acordurile încheiate cu FMI şi cu alte IFI-uri, în special în ceea ce priveşte nivelul creditelor. Bazat pe aceste rezultate bune în implementarea reformelor, Moldova a reuşit să obţină în anii ‘90 cotaţii favorabile de la agenţii internaţionale cunoscute, cum ar fi o cotaţie foarte bună de la Moody’s de Ba2 în 1996. Cu toate acestea, avantajul a fost pierdut datorită unor evoluţii severe în domeniul politic, financiar şi bancar înregistrate în ultimii 3-5 ani. De exemplu, o nouă cotaţie recentă de la Moody's Investors Service a fost de numai B3 pe 13 ianuarie 2017 (cu perspectivă stabilă), iar aceasta a fost posibilă numai după un nou acord cu FMI.

Evoluţiile Recente ale Leului

Acestea erau realizări bune în acele vremuri şi au fost reflectate ca atare în stabilitatea relativă a Leului. Cu toate acestea, evoluţia acestei monede tinere avea să înregistreze evenimente dramatice în anii care au urmat. În primul rând, o depreciere puternică a urmat crizei din 1998, aşa după cum se vede mai jos. A doua mare depreciere avea să urmeze în 2014 (vezi Fig. 2). În timp ce introducerea şi trendul acestei monede „tinere” în prima parte a istoriei sale au fost bune, situaţia curentă a monedei nu este totuşi prea bună. Este nevoie de o revenire economică puternică pentru a aduce stabilitate Leului. Aceasta necesită restructurarea companiilor mari deţinute de stat care în prezent înregistrează pierderi sau primesc subvenţii de la buget, precum şi creşterea substanţială a exporturilor, inclusiv către ţările CSI. Pământul ar trebui distribuit fermierilor care la rândul lor ar trebui sa producă mai multe alimente organice, atât pentru piaţa internă, cât şi pentru export în UE şi alte pieţe internaţionale. De asemenea, un control strict al datoriei externe ar trebui să fie o prioritate pentru autorităţile moldoveneşti din prezent. O structură adecvată a datoriei externe este de dorit, dar în mod realistic se poate ca Moldova să nu fie aptă să jongleze/să aleagă între creditorii săi. Mai simplu spus, ţara nu are capacitate de împrumut pentru a fi aptă să îşi diversifice sursele externe de finanţare. Ultimul împrumut acordat de România, de EUR 150 milioane în trei tranşe, în octombrie 2015 (tras integral până la 27 septembrie 2017) a fost mai mult un împrumut de urgenţă acordat de o ţară vecină şi prietenă decât un acces normal la pieţele internaţionale de capital.

Datoria externa moldovenească a avut şi va continua să aibă un impact material în ceea ce priveşte soarta Leului. În plus, datoria acumulată de către companiile din Transnistria a fost şi va continua să fie un subiect de discuţii fierbinţi în societatea moldovenească, deoarece aşa-zisa Republică Transnistreană, separatistă şi nerecunoscută, a fost susţinută în permanenţă de către Federaţia Rusă încă de când Moldova a devenit independentă în 1991. Ca atare, întrebarea a fost şi încă este dacă Moldova trebuie sa plătească datoria rezultată din tranzacţiile entităţilor transnistrene. Moldova a fost şi va continua sa fie vulnerabilă din punct de vedere extern din cauza dependenţei sale aproape totale de importurile de energie din Federaţia Rusă şi din alte ţări CSI. În iarna anului 1996, Moldova a fost forţată sa introducă „starea de urgenţă” deoarece Federaţia Rusă a redus exporturile sale de ţiţei, gaze naturale şi energie. În anii mai recenţi, Moldova a avut alt fel de dificultăţi generate de restricţii şi/sau prohibiţii totale ale exporturilor la unele din produsele sale tradiţionale (vin, coniac, carne, vegetale, fructe, etc.) pe pieţele ruseşti. S-a spus ca aceasta ar fi fost făcut din motive fitosanitare, dar toţi analiştii externi ai evoluţiilor moldoveneşti sunt de acord că aceste restricţii au avut motivaţii geopolitice.

Remitenţe

De-a lungul timpului a fost şi va continua să fie, pentru viitorul previzibil, o corelaţie directă între cursul de schimb al Leului şi nivelul remitenţelor (transferurile celor circa un milion de moldoveni care lucrează în străinătate). Din acest punct de vedere, Moldova şi moneda sa este un caz exemplificativ a unei asemenea afirmaţii. Moldova a primit anual în ultimii 10 ani în medie USD 1,3-1,4 miliarde de la cetăţenii săi care în prezent trăiesc şi muncesc în Federaţia Rusă, UE, SUA, Marea Britanie, Israel şi multe alte ţări. În anumiţi ani, aceasta a reprezentat până la 20% din PIB-ul moldovenesc, dar marea majoritate a acestor bani merg pentru consum/subzistenţă, care nu este cel mai bun trend pe care cineva şi l-ar spera. Ca atare, cursul de schimb al Leului este în mod clar legat de volumul remitenţelor prezentate mai jos.

IFI, inclusiv BERD-ul, au acordat asistenţă tehnică Moldovei (şi altor ţări CSI) pentru a educa publicul larg cum să facă aceste transferuri pe canale oficiale (bănci, companii de transfer al banilor, etc.) şi, chiar mai mult, cum să utilizeze aceste resurse importante pentru investiţii. Transferurile mari au ajutat în mod considerabil Leul să supravieţuiască, dar dacă nivelul remitenţelor va scădea (aşa cum pare să fie tendinţa ultimilor ani), cursul de schimb al Leului va fi clar afectat în mod negativ. Nu există nici o îndoială că presiunea asupra monedei va continua fără un nivel solid al intrărilor din remitenţe. Raportul consum/investiţii va fi de asemenea important, iar creşterea ponderii investiţiilor va ajuta Leul.

IFI, inclusiv BERD-ul, au acordat asistenţă tehnică Moldovei (şi altor ţări CSI) pentru a educa publicul larg cum să facă aceste transferuri pe canale oficiale (bănci, companii de transfer al banilor, etc.) şi, chiar mai mult, cum să utilizeze aceste resurse importante pentru investiţii. Transferurile mari au ajutat în mod considerabil Leul să supravieţuiască, dar dacă nivelul remitenţelor va scădea (aşa cum pare să fie tendinţa ultimilor ani), cursul de schimb al Leului va fi clar afectat în mod negativ. Nu există nici o îndoială că presiunea asupra monedei va continua fără un nivel solid al intrărilor din remitenţe. Raportul consum/investiţii va fi de asemenea important, iar creşterea ponderii investiţiilor va ajuta Leul.

Evoluţii Recente în Sectorul Bancar

Statutul Leului, atât pe plan intern cât şi extern, a fost sub o presiune mare în ultimii 5 ani.

Supravegherea BNM până la finele lui martie 2016 a fost slabă. Sectorul bancar a fost confruntat cu scandaluri majore, dintre care aşa zisa „spălătorie moldovenească” şi marea fraudă bancară (vezi text în casetă) au fost cele mai devastatoare pentru Leu. Referitor la primul scandal, în sinteză, unele bănci moldoveneşti au fost implicate în tranzacţii privind spălarea de bani în care au fost implicate fonduri ruseşti, entităţi ruseşti, bănci comerciale din Moldova, Federaţia Rusă şi ţările Baltice şi entităţi legale/autorităţi ale statului moldovenesc (judecători, procurori, portărei, notari publici, avocaţi, etc.). Conform unor analişti independenţi, circa USD 20 miliarde (cifre mai recente vorbesc chiar de USD 22 miliarde) au fost „spălate” din Federaţia Rusă către jurisdicţii off-shore pe baza unor scheme aproape sofisticate, descrise frecvent de către presa moldovenească şi internaţională. Băncile moldoveneşti au acţionat în aceste tranzacţii ca simpli comisionari, bazându-se pe decizii ale judecătoriilor şi sub ordinele portăreilor din Moldova. Toate aceste tranzacţii dubioase au fost automat raportate de către bănci la BNM şi la fostul Centrul de Luptă Împotriva Corupţiei şi Combaterea Terorismului. Înapoi în 2014, autorităţile din Moldova au solicitat autorităţilor ruseşti corespunzătoare informaţii referitoare la originea banilor transferaţi din conturile ruseşti deţinute la băncile moldoveneşti şi transferate apoi în băncile din Letonia şi după aceea, de aici, în jurisdicţii off-shore. Autorităţile din Federaţia Rusă nu au răspuns. Toate aceste tranzacţii au fost implementate de-a lungul anilor până în mai 2014, când întreaga schemă a devenit publică. Mulţi judecători şi portărei care au fost implicaţi au fost arestaţi şi mulţi manageri de la băncile implicate (şi de la BNM) au fost concediaţi/arestaţi/sau au avut licenţele revocate. Totuşi, aceasta a fost prea puţin şi prea târziu! Dezastrul a fost făcut, iar Leul a intrat într-un proces continuu de depreciere.

O consecinţă suplimentară a impactului negativ al spălării banilor şi a tranzacţiilor bancare fraudulente şi toxice a fost creşterea fără precedent a împrumuturilor neperformante în sectorul bancar moldovenesc, aşa cum se prezintă în Fig. 3 de mai jos. Creşterea rapidă de la 9,79% la sfârşitul lui septembrie 2015 la 16,31% la finele lui 2016 (şi la 17,64% la iunie 2017) a fost cauzată de două tendinţe (una mai negativă decât cealaltă): a) creşterea absolută a creditelor neperformante de la Lei 3.877,24 milioane la Lei 5.669,86 milioane în aceasta perioadă care este legată de starea economiei şi de atitudinea economică a unei societăţi traumatizată de frauda bancară; şi b) un trend şi mai îngrijorător de scădere a volumului total al împrumuturilor de la Lei 39.613,06 milioane la Lei 34.761,27 milioane (un trend crescător al acestor neperformante s-a înregistrat de asemenea şi la iunie 2017). Al doilea trend a avut un impact substanţial asupra creşterii economice a ţării şi, ca urmare, asupra recentelor slăbiciuni ale Leului într-un context geopolitic regional turbulent.

În plus, o altă problemă serioasă a băncilor moldoveneşti a fost legată de existenţa propriu-zisă a acţionarilor netransparenţi în aproape toate băncile din ţară, în afară de câteva bănci medii şi mici cu acţionari străini reputabili. Aceasta a permis „atacuri raider” asupra acţiunilor unora dintre cele mai mari bănci cum ar fi Moldova-Agroindbank şi Victoria Bank şi ale unor companii de asigurări. În această privinţă, supravegherea BNM a eşuat până când un nou Guvernator a fost numit de Parlamentul Moldovei (Decizia nr. 31 din 11 martie 2016 cu data de începere 11 aprilie 2016) când măsuri de corectare a acestei situaţii inacceptabile au început să fie implementate. Această problemă nu este încă rezolvată, iar impactul nefavorabil (deja înregistrat) asupra Leului va mai continua pentru o vreme.

În aceste condiţii, coroborat şi cu cel de-al doilea mare scandal prezentat mai sus, moneda s-a depreciat puternic la 20.87 lei/EUR şi la 20.04 lei/USD, respectiv, la finele anului 2016. La 30 septembrie 2017, Leul a fost cotat la 20.74 lei/EUR. În anii 2015-2016, nivelul de 22.00 lei/EUR a fost depăşit ceea ce arată fragilitatea unei monede tinere care nu a fost aptă să facă faţă condiţiilor extreme derivate din scandaluri, fraude şi o economie în zbatere a unei ţări aflată la răscruce de drumuri. Un trend incipient şi fragil de apreciere a Leului a fost înregistrat în prima parte a lui 2017 (în special faţă de USD), apreciere care este legată de asigurarea finanţării externe de la IFI şi de la UE.

În aceste condiţii, coroborat şi cu cel de-al doilea mare scandal prezentat mai sus, moneda s-a depreciat puternic la 20.87 lei/EUR şi la 20.04 lei/USD, respectiv, la finele anului 2016. La 30 septembrie 2017, Leul a fost cotat la 20.74 lei/EUR. În anii 2015-2016, nivelul de 22.00 lei/EUR a fost depăşit ceea ce arată fragilitatea unei monede tinere care nu a fost aptă să facă faţă condiţiilor extreme derivate din scandaluri, fraude şi o economie în zbatere a unei ţări aflată la răscruce de drumuri. Un trend incipient şi fragil de apreciere a Leului a fost înregistrat în prima parte a lui 2017 (în special faţă de USD), apreciere care este legată de asigurarea finanţării externe de la IFI şi de la UE.

Lupta Împotriva Corupţiei

Există un acord clar între analiştii de piaţă că nivelul corupţiei este un factor crucial în a determina soarta oricărei monede. Acest lucru este valabil şi pentru Moldova. Totuşi, lupta împotriva corupţiei în această ţară este mai mult un „spectacol” naţional cu care mass media obţine audienţă. Rezultate actuale sunt foarte modeste, dacă sunt ceva rezultate. Există nevoia unei puternice voinţe politice să se lupte împotriva corupţiei şi este clar că ea lipseşte în cazul Moldovei. La rândul ei aceasta a determinat şi va mai continua să aibă un impact negativ în legătură cu soarta Leului. Principala problemă aici este că zona politică este cea mai mare generatoare de corupţie, ceea ce explică lipsa de voinţă politică pentru a eradica această plagă. Autorităţile de stat împuternicite prin lege să lupte cu corupţia sunt „controlate” de decidenţii politici, iar acţiunile şi, în consecinţă, rezultatele lor sunt în mod corespunzător slabe.

În cazul Moldovei (şi, de asemenea, al altor ţări), lupta împotriva corupţiei ar trebui să înceapă cu educaţia în şcoli şi universităţi. Acesta este un proces care poate lua generaţii, dar în final va da roade. Societatea civilă, inclusiv sindicatele (vezi rezultatele conferinţei de la Kiev din septembrie 2017), şi mass-media ar trebui de asemenea să joace un rol-cheie în combaterea corupţiei. Jurnalismul de investigaţie ar trebui cultivat şi ajutat în aşa fel încât jurnaliştii să poată aduce probe indubitabile împotriva celor corupţi. Toate autorităţile statale autorizate (cum ar fi Procuratura Generală, Centrul Naţional Anticorupţie, serviciile speciale de informaţii, judecătoriile, etc.) ar trebui întărite şi scoase de sub controlul oligarhilor. Cooperarea lor internaţională ar trebui să fie promovată, la fel cum ar trebui să fie şi schimbul de informaţii cu organizaţiile internaţionale puternice, specializate în acest domeniu. Specific pentru Moldova, interzicerea acţionarilor înregistraţi în paradisuri fiscale sau în jurisdicţii non-cooperante trebuia sa fi fost făcută cu mult timp în urmă. Cu toate acestea, nu este încă prea târziu dacă există voinţă în această privinţă pentru că mult mai mult se cere acum pentru o bună imaginea a ţării şi pentru stabilitatea cursului de schimb al Leului. În fine, legea în Moldova trebuie sa fie îmbunătăţită ca să aplice penalităţi severe împotriva celor care în final sunt dovediţi ca fiind corupţi. Confiscarea de către statul moldovenesc a valorilor rezultate din tranzacţii frauduloase va avea un impact pozitiv asupra echilibrului bugetului de stat (deficitul pe baze cash a fost de 2,1% din PIB în 2016 şi este proiectat să crească la 3,7% în 2017) şi, în final, asupra statutului Leului, atât intern cât şi extern.

În Loc de Concluzii

În Loc de Concluzii

Nu există concluzii uşoare la acest articol, deoarece asemenea concluzii pot fi sensibile în climatul geo-politic actual din regiune. Pentru a concluziona totuşi într-un fel, ar fi corect să spunem că scurta istorie a tranziţiei Moldovei la o economie de piaţă, a „tânărului” său Leu şi, mai mult chiar, a statutului său în prezent sunt simple reflecţii ale economiei, ale politicilor interne fiscale şi monetare, ale contextului internaţional şi, mai important, ale atitudinii populaţiei faţă de Leu.

O concluzie clară poate fi însă uşor trasă: o monedă e puternică/mai puternică atâta timp cât este sprijinită de o economie sănătoasă şi robustă. Construcţia unei asemenea economii trebuie să fie un interes naţional pentru Moldova. Aderarea la acest ţel de către întreaga comunitate, autorităţile locale şi centrale, băncile comerciale, banca centrală, guvern şi politicieni este crucială. Fără ca toţi să tragă împreună în aceeaşi direcţie şi într-o manieră coordonată, Leul s-ar putea să nu înflorească.

Bunul potenţial prezent al Moldovei există şi trebuie fructificat. ţara a semnat Acordul de Liber Schimb Aprofundat şi Cuprinzător (DCFTA) cu UE în iunie 2014 (cu efect deplin de la 1 iulie 2016), dar beneficiile trebuie încă pe deplin utilizate.

În aceste eforturi, Moldova poate fi ajutată de UE, FMI, Banca Mondială şi alte IFI majore. Între timp, să ne reamintim noi înşine că o monedă puternică trebuie susţinută de o economie puternică (şi nu invers, cum au lăsat să se înţeleagă unele autorităţi moldoveneşti în octombrie 2017). Moldova şi „tânărul” său Leu nu pot evita acest adevăr fundamental al ştiinţelor economice.■

___________________________________________

Alex Tănase este un Consultant Independent şi fost Associate Director, Senior Banker la EBRD şi fost IMF Advisor.

Judecăţile şi opiniile exprimate nu sunt cele ale FMI şi/sau ale Băncii Mondiale şi/sau ale BNM şi/sau ale BERD şi/sau ale oricărei alte instituţii citate. Judecăţile şi datele sunt bazate pe informaţii disponibile la finele lunii Septembrie 2017.

Далее...

Nu toate câmpurile care arată bine dau şi un rezultat bun

O recoltă bogată înseamnă mult, dar nu totul. Profitul în agricultură mai depinde, în mare parte, de competitivitatea produsului, cererea şi piaţa de desfacere, precum şi de preţul de vânzare. Secretarul general al Ministrului Agriculturii, Dezvoltării Regionale şi Mediului al Republicii Moldova, Iurie Uşurelu, îndeamnă producărorii agricoli să privească toate aceste componente în ansamblu. „Când privim lucrurile astfel, ajungem la concluzia că nu toate câmpurile care arată bine dau şi un rezultat bun”, spune Iurie Uşurelu. Înr-un interviu acordat revistei Profit, Secretarul general al Ministrului vorbeşte despre rezultatele şi provocările anului agricol 2017, precum şi obiectivele pentru 2018.

Profit: Dle Uşurelu, anul agricol 2017 este pe sfârşite, prin urmare, putem deja trage anumite concluzii. Cum a fost acest an pentru Republica Moldova? Care sunt sectoarele în care rezultatele sunt la nivelul aşteptărilor şi în ce sectoare acestea sunt peste sau chiar sub aşteptări?

I.U.: Întotdeauna am promovat ideea că nu cantitatea recoltei, ci banii câştigaţi în urma realizării acesteia trebuie consideraţi o victorie. Deocamdată, nu putem spune că anul agricol 2017 este deja la final. Agricultura este o afacere, iar pentru a trage concluzii, pe lângă volumul recoltei, trebuie să luăm în considerare şi alte componente precum preţul de vânzare, prezenţa pieţei de desfacere, competitivitatea produselor autohtone. Atunci când suprapunem aceste componente, ajungem la concluzia că nu toate câmpurile care arată bine dau şi un rezultat bun.

În general, cu o satisfacţie deosebită vreau să vorbesc despre strugurii de masă. Actualmente, am reuşit să atingem unul dintre obiectivele propuse anterior, în special, un alt nivel de producere a strugurilor de masă. În primul rând, au fost efectuate investiţii în plantaţii agricole noi, cât şi în realtoirea plantaţiilor vechi cu soiuri întrebate pe piaţă.

Ulterior, agricultorii au fost pregătiţi pentru a face faţă noilor cerinţe ale pieţei. La acest capitol, am optat pentru un nou tip de asistenţă, bazat pe pregătirea duală nu prin seminare. Deci, pe deoparte, au fost instruiţi muncitorii din vii, pe de altă parte, au fost pregătiţi managerii companiilor. Măsurile întreprinse au dus la sporirea capacităţilor de export a strugurilor de masă, rezultat ce a depăşit aşteptările.

Profit: Care este recolta la strugurii de masă în anul curent?

I.U.: În ansamblu pe ţară, au fost recoltate circa 620 mii tone de struguri, inclusiv 110 mii tone soiuri de masă. Din cauza schimbărilor climatice înregistrate pe parcursul anului, recoltarea acestora a început mai târziu, comparativ cu ultimii cinci ani.

Astfel, strugurii de masă sunt primul produs care a acoperit în întregime cota de export de 10 mii tone oferită Republicii Moldova de către Uniunea Europeană pentru anul 2016. În aceeaşi perioadă, cota europeană oferită la mere a constituit 40 mii tone, dintre care Moldova a acoperit doar o mie tone. Din acest motiv, în cadrul întrevederii cu reprezentanţii Acordului de Liber Schimb RM-UE, care a avut loc la mijlocul lunii octombrie, am solicitat majorarea cotei la strugurii de masă de la 10 mii la 25 mii tone pe an.

Cantităţi mari de struguri de masă din Moldova au fost exportate în anul curent în Spania. De asemenea, am început exportul masiv în România, ţară producătoare de struguri de masă. Acest lucru înseamnă că avem struguri de o calitate înaltă.

Profit: Pe cât de importantă este piaţă UE pentru produsele agricole moldoveneşti?

I.U.: Vorbim despre piaţa europeană nu din motiv că este unica piaţă de desfacere. Categoric nu! Dar indicatorul „piaţă europeană” sau „produs european” vorbeşte despre faptul că produsul a ajuns deja la un nivel de calitate şi omogenitate, care poate fi acceptat pe orice altă piaţă de desfacere.

Profit: Aţi menţionat că la moment cota de export la mere acordată de UE nu este pe deplin acoperită. De ce credeţi că se întâmplă acest lucru? Problema constă în preţul de export sau în cerinţele mult prea exigente din partea importatorilor europeni?

I.U.: Nu doar din cauza preţului şi a cerinţelor. În mare parte, merele autohtone au fost direcţionate spre piaţa Federaţiei Ruse. Majoritatea producătorilor autohtoni întotdeauna au optat pentru această piaţă, mai ales ţinând cont de cerinţele şi varietatea de soiuri existente pe piaţa rusă.

Profit: Pe cât de importantă este în prezent piaţa Rusiei pentru sectorul agricol moldovenesc?

I.U.: Indiscutabil, piaţa Federaţiei Ruse este una foarte importantă, dar nu mai este deja una crucială. Cu părere de rău, problema cea mai mare rezidă în implicarea politicului în relaţiile economico-financiare bilaterale. Cred că acest lucru nu este tocmai corect. Noi nu vindem armament, ci produse alimentare. Consider că interesele politice nu trebuie să prevaleze atunci când este vorba despre produse alimentare şi sănătatea naţiunii.

Faptul că piaţa Rusiei nu mai este una decisivă pentru R.Moldova o demonstrează sectorul viti-vinicol, care a rezistat crizei din 2006 şi 2009 cauzate de embargourile impuse de Rusia. Până în 2006, exporturile de vinuri moldoveneşti către Federaţia Rusia reprezentau circa 95% din totalul de exporturi, în 2009 această cifră s-a redus la 60-65%.

În 2016, Moldova a exportat în Rusia mult mai puţine băuturi alcoolice comparativ cu 2006 sau 2009 dar, în schimb, de o calitate mult mai înaltă. Republica Moldova are peste 300 medalii obţinute la diferite concursuri internaţionale, dintre care 70 sunt de aur.

În cadrul concursurilor internaţionale, juriului i se oferă doar mostrele cu vin, fără indicarea ţărilor de origine. Şi, în acest moment, Moldova ocupă primele locuri din lume. Acest lucru înseamnă că avem vinificatori foarte calificaţi şi produse competitive. Nu vreau să spun că nu avem probleme în sector, dar calitatea vinurilor moldoveneşti nu mai este astăzi pusă la îndoială.  Profit: Care ar fi cea mai mare problemă a sectorului agricol moldovenesc în prezent?

Profit: Care ar fi cea mai mare problemă a sectorului agricol moldovenesc în prezent?

I.U.: Problema principală este omogenitatea. Am început tot mai des să întrebuinţez această noţiune. Întotdeauna se vorbeşte despre calitate. Dar, de fapt, ce înseamnă un produs de calitate?! De exemplu, într-o ladă avem struguri de masă de 200 şi 500 de grame. Ambele sunt de calitate. Totuşi strugurii mai mari sunt consideraţi de calitate superioară, cei mijlocii de calitatea a doua, iar cei mici de calitatea a treia. Preţul este diferit în dependenţă de acest criteriu, deşi toţi strugurii sunt de calitate.

Odată cu privatizarea şi divizarea micilor gospodării, acestea au rămas fără specialişti în agronomie sau fiecare îşi are specialistul său cu cerinţele proprii. Drept rezultat, acelaşi soi de măr, crescut de zece producători, este diferit ca conţinut, securitatea alimentului, trasabilitate, culoare, mărime. Acest lucru face mai dificilă identificarea importatorilor, mulţi dintre care sunt interesaţi de cantităţi mari de mere, de exemplu, dar toate de acceaşi culoare, mărime şi gust.

Astăzi, este necesar să unim gospodăriile agricole în asociaţii care să fie conduse de un singur agronom. Producţia trebuie crescută de o singură persoană, după aceleaşi criterii. Doar în acest caz vom avea, de exemplu, mere de aceeaşi mărime, culoare, ambalaj, fapt ce ne va ajuta să cucerim noi pieţe de desfacere.

Cred că omogenitatea este una dintre cele mai mari probleme ale exportatorilor de fructe şi struguri din Moldova.

Dacă ne referim la producţia legumicolă, cantităţile destinate exportului sunt mult mai mici. Consumul pe piaţa locală, de asemenea, s-a redus, dat fiind exodul populaţiei. În plus, numărul fabricilor de procesare este destul de mic.

Profit: Dar, de ce s-a distrus piaţa de procesare din Moldova?

I.U.: Pe motiv că procesatorii s-au separat de producători. Aceştia se considerau mai presus decât producătorii, având cerinţe mai mari, intenţionau să joace după propriile reguli. Acest lucru, însă, nu s-a întâmplat. Respectiv, agricultorii, de exemplu, de la producearea roşiilor au trecut la producerea grâului, ceea ce i-a avantajat, deoarece au nevoie de mai puţine braţe de muncă, utilaj adiţional pentru irigare etc.

Profit: Mulţi exportatori, inclusiv cei de cereale, susţin că înregistrează pierderi în urma aprecierii leului moldovenesc în ultima perioadă. Sunt întemeiate aceste afirmaţii?

I.U.: Producerea grâului a rămas la nivelul anului trecut. La acest capitol, există două probleme. Din circa 1,2 mil. tone de grâu, aproximativ 70% este grâu furajer. În Moldova practic nu se cultivă grâu alimentar. Producem circa 3,2-3,4 mil. tone de produse cerealiere şi boboase de grupa întâi şi a doua. Pentru Moldova este o cantitate mare, dar pentru piaţa globală este una foarte mică, lucru care nu ne permite să negociem preţul la bursa de la Chicago, de exemplu.

În general, sectoarele din domeniul agriculturii trebuie privite într-o strânsă conexiune. Cu părere de rău, greşeala noastră a fost că nu am privit agricultura ca un ansamblu de lucrări, domenii sau sectoare. Mă refer aici la asolament, care trebuie să fie compus din minimum cinci culturi. Actualmente, am rămas la asolamentul compus din trei-patru culturi. De exemplu, floarea soarelui trebuie cultivată pe acelaşi sol nu mai devreme decât la al patrulea an. Deci, cea mai mare problemă este distrugerea solului.

Noi susţinem că avem cel mai fertil sol în lume, dar în mai puţin de 100 de ani indicatorul de humus de bază a cernoziomului a scăzut de la 7,8% la 3,4 %. De asemenea, nu mai folosim iarba în circuit. Asolamentul din iarbă îmbogăţea solul cu azot. În prezent, în schimb să ne bucurăm de plante ca sursă de îmbogăţire a solului, noi procurăm îngrăşăminte azotate de peste hotare. Apare întrebarea: „Încotr-o mergem şi ce vom lăsa generaţiilor viitoare?”. Profit: Unii producători de grâu au stopat exporturile în speranţa că în primăvară preţul pentru o tonă de grâu se va majora. În acest caz, nu credeţi că riscă pierderi şi mai mari?

Profit: Unii producători de grâu au stopat exporturile în speranţa că în primăvară preţul pentru o tonă de grâu se va majora. În acest caz, nu credeţi că riscă pierderi şi mai mari?

I.U.: Este greu de spus. Dacă vorbim de recolta anului 2017 per total globală, aceasta este la nivelul anului 2016, dar s-a majorat consumul. Cred că nu va exista o mare fluctuaţie a preţului. Leul pe parcursul anului 2018 îşi va menţine poziţia cu mici fluctuaţii ca rezultat al mişcărilor calitative efectuate de Banca Naţională a Moldovei. Să sperăm că pe piaţa internaţională va fi solicitată o cantitate mai mare de grâu şi, respectiv, în perioada de primăvară va spori şi preţul la acest produs. Totul depinde cât de solicitate vor fi produsele din carne în această perioadă, respectiv, producătorii de carne vor fi nevoiţi să achiziţioneze grâu pentru creşterea animalelor.

Un factor îmbucurător este că tot mai mulţi producători au mai multe mijloace financiare disponibile şi încearcă să negocieze preţul. Anterior, aceştia erau atât de îngreunaţi de povara creditelor, încât acceptau preţuri destul de mici. În plus, mulţi dintre ei au început să construiască depozite performante de păstrare a produselor cerealiere. Respectiv, în prezent, producătorii de grâu au posibilitatea să vândă culturile atunci când acestea sunt mult mai solicitate pe piaţă şi la un preţ mai avantajos.

Profit: Care este recolta de grâu, orz, porumb în 2017, comparativ cu 2016? Recolta la hectar este mai mare sau mai mică raportată la rezultatele anului 2016?

I.U.: În ceea ce priveşte grâul, datele arată că în anul curent a fost obţinut un volum de circa 1,1 mil. tone, comparativ cu 1,2 mil. tone în anul trecut. Astfel, productivitatea medie la un hectar a constituit 3,87 tone, în creştere faţă de anul 2016 (3,67 t/ha). În cazul orzului am obţinut un volum de 247 mii tone, comparativ cu 254 mii tone în anul trecut, productivitatea medie fiind de 3,43 tone la hectar. În ceea ce priveşte porumbul, în anul curent am obţinut 758 mii tone, comparativ cu 1,01 mil. tone în anul 2016. Productivitatea medie a porumbului pe un hectar fiind de 4,16 tone. Recolta de floarea soarelui a constituit 709 mii tone, comparativ cu 649 mii tone în anul 2016, productivitatea medie pe un hectar fiind de 2,1 tone.

Profit: Care sunt principalele pieţe de desfacere pentru grâu?

I.U.: Cea mai mare parte a grâului se exportă în Orientul Mijlociu.

Profit: Dar, în general, care sunt principalele pieţe de desfacere pentru produsele agricole moldoveneşti în anul 2017?

I.U.: Cea mai mare parte a culturilor cerealiere se exportă pe piaţa sudică. Principala piaţă de desfacere pentru soia modificată genetic este Europa. Cea mai mare cantitate de mere este exportată în Federaţia Rusă, dar încercăm să valorificăm şi alte pieţe. Strugurii de masă sunt exportaţi în mai multe direcţii, dar Rusia rămâne una dintre principalele pieţe de export. Nucile sunt exportate în Franţa, Italia, Austria, Germania, Grecia, Cipru, Turcia. Mierea de albine, de asemenea, în mare parte se exportă în Europa. Aici aş vrea să menţionez că producerea mierii de albine ar putea fi substanţial îmbunătăţită, lucru care va duce la sporirea veniturilor.

Profit: Cum anume?

I.U.: În prezent vindem patru varietăţi de miere: de salcâm, tei, polifloră şi de floarea soarelui. Dar primăvara moldovenească începe de la rapiţă, apoi avem primele floricele de pe dealuri, ulterior gama mare de pomi fructiferi, caştanul, salcâmul, teiul, florile de pădure, poliflora divizată, floarea soarelui, de asemenea, mierea din fructe coapte. Respectiv, dacă nu am exporta miere în vrac, dar am opta pentru exportul mierii în cantităţi mici raportate la diferite flori am obţine un produs mult mai variat şi care ar putea fi folosit ca medicament. Acest lucru ar înseamna şi un preţ mult mai mare.  Profit: Ce proiecte de stat pentru stimularea producătorilor există la moment?

Profit: Ce proiecte de stat pentru stimularea producătorilor există la moment?

I.U.: Cât nu ar fi de paradoxal, dar avem surse financiare suficiente. Actualmente, în domeniul agriculturii sunt în derulare aproximativ 36 proiecte de asistenţă tehnică. Problema cea mai mare constă în rentabilitate. De exemplu, doar în anul 2017 am semnat un contract de $23,7 mil. în cadrul programului rural de rezilienţă economico-climatică incluzivă (IFAD), care are drept obiectiv majorarea veniturilor şi a rezistenţei la schimbările climatice ale antreprenorilor din mediul rural.

Dacă vorbim de proiectul „Filiera Vinului” destinat redresării sectorului vitivinicol şi stimulării producerii vinului cu denumire de origine protejată (D.O.P.) şi indicaţie geografică protejată (I.G.P.), acesta are un buget de $20 mil. „Livada Moldovei” - un proiect cu un buget de $120 mil., finanţat de Banca Europeană de Investiţii, care îşi propune să faciliteze şi să contribuie la crearea condiţiilor favorabile pentru restructurarea lanţului valoric al sectorului horticol din Moldova.

Deci, există un număr semnificativ de proiecte, dar de fapt ceea ce lipseşte producătorilor noştri este gestionarea eficientă a banilor. De exemplu, cu o sumă de 10 lei un producător poate obţine 16 lei sau doar 9 lei. Toţi cer componente de grant, dar nu este atât de simplu, trebuie să demonstrezi că producţia ta poate fi rentabilă.

Profit: Dle Uşurelu, care sunt în opinia dvs. trei cele mai importante sarcini care stau în faţa sectorului agricol în 2018?

I.U.: În primul rând, drept scop ne-am propus să contribuim la revitalizarea sectorului zootehnic. Conform datelor oficiale, în Republica Moldova în ultimii şapte ani nu s-a atestat o creştere robustă a şeptelului de animale deţinute de toate formele de producere, inclusiv gospodării ţărăneşti, gospodăriile populaţiei şi întreprinderile agricole. De asemenea, drept obiectiv ne-am propus crearea laboratorului de asistenţă şi diagnostică a producţiei agricole.

Profit: Ce reprezintă un astfel de laborator?

I.U.: Un laborator de testare a apei, solului şi a plantelor. De menţionat că în baza analizelor, de exemplu, a solului, la necesitate se vor face recomandări privind tipurile de îngrăşământ care trebuie utilizate şi în ce cantităţi. De asemenea, şi apa va putea fi supusă verificărilor. Totodată, la testarea în laborator vor putea fi indentificate plantele afectate de o anumită boală, tipul de afecţiune, iar ulterior vor fi elaborate recomandări pentru redresarea situaţiei.

Profit: Pe lângă cele menţionate există şi alte obiective?

I.U.: Un proces mai lung, dar pe care încercăm să-l promovăm, este dezvoltarea pieţei sudice, în pofida faptului că în aceste regiuni există anumite conflicte de ordin militar. Însă, după cum am menţionat, noi nu vindem armament, ci produse alimentare. În această regiune există ţări bogate, unde Moldova îşi poate vinde produsele rentabil. De asemenea, pentru anul viitor drept sarcină ne-am propus să începem exportul de produse din domeniul zootehnie, în special, ouă şi carne de găină.■

Далее...

Investiţia BT depinde de „deschiderea autorităţilor”

Economia Republicii Moldova va avea doar de câştigat de pe urma venirii, în sistemul bancar, a unor investitori străini cu o reputaţie solidă precum Banca Transilvania. Dar realizarea unor asemenea investiţii va depinde, în primul rând, de „deschiderea autorităţilor, transparenţa şi coerenţa informaţiilor, precum şi de siguranţa protejării investiţiei de orice risc juridic”. Opinia aparţine expertul Centrului Analitic Independent „Expert-Grup”, Sergiu Gaibu.

Profit: Dle Gaibu, Banca Transilvania a anunţat recent că intenţionează să investească în B.C. Victoriabank S.A., a treia cea mai mare bancă din Republica Moldova, dobândind o participaţie iniţială de peste 39% din capitalul social al acesteia. Ulterior, a solicitat din partea BNM aprobarea achiziţiei de până la 100% din acţiunile băncii. Cum apreciaţi această intenţie a Băncii Transilvania?

Sergiu Gaibu: Banca Transilvania este a doua bancă din România după mărimea activelor. Are 550 de unităţi în teritoriu şi circa 6000 de angajaţi. Este una din primele bănci cotate pe piaţa bursieră românească şi nu are un acţionar majoritar. Cu toate acestea, printre cei mai mari acţionari îi are pe BERD şi IFC, care conferă credibilitate sporită şi politici coerente. Banca are o dezvoltare dinamică, a deschis o filială la Roma şi a iniţiat investiţii în companii IT. De asemenea, are o experienţă bogată în finanţarea IMM-urilor, care continuă să fie unul din obiectivele strategice în poziţionarea pe piaţa financiară. Prin urmare, consider că sectorul financiar, dar şi economia reală a Republicii Moldova, vor avea de câştigat de pe urma venirii unui investitor cu un astfel de portofoliu solid.

Profit: De asemenea, IFC şi o bancă din Turcia şi-au anunţat intenţia de a investi în sectorul bancar moldovenesc. Pe cât de posibil sunt aceste investiţii şi de ce vor depinde ele?

S.G.: Am menţionat nu o singură dată că investitorii profesionşti au nevoie de timp pentru a evalua obiectul investiţiei şi în mod special potenţialul pieţei, mediul economic şi perspectivele de dezvoltare ale ţării în care doresc să-şi plaseze capitalul. În Moldova avem istorii triste privind anunţarea de privatizări sau alte forme de atragere a unor investitori de către instituţiile statului în termen de câteva luni şi cu informaţii lapidare slab mediatizate. Consecinţele le cunoaştem – investitori dubioşi, angajamente neonorate, public nemulţumit. Practica veche trebuie eliminată.

Procesul de atragere a investitorilor pentru cele trei bănci arată că investitorii importanţi şi de bună credinţă au nevoie de circa un an pentru a efectua evaluările de rigoare şi a lua decizii privind intenţiile investiţionale. IFC este investitor şi în Banca Transilvania, fiind parte a grupului Băncii Mondiale, respectiv este mai mult decât binevenit în sectorul bancar moldovenesc. Realizarea investiţiei de către investitorii de bună credinţă va depinde mai curând de deschiderea autorităţilor, transparenţa şi coerenţa informaţiilor, dar şi de siguranţa faptului că investiţia efectuată va fi pe deplin protejată de oricare risc juridic. Situaţia financiară a celor trei bănci este suficient de bună şi nu consider că starea financiară a acestora va prezenta un impediment în realizarea investiţiei, desigur la un preţ rezonabil, corelat cu realităţile pieţei.

Profit: Ar fi bine ca investitori străini să vină doar în cele trei bănci aflate sub supravegherea BNM, care sunt bănci sistemice, sau şi în băncile mai mici?

S.G.: Este bine ca investitori străini să vină în orice domeniu şi în oricare instituţie. Creşterea spectaculoasă a statului Singapore a început de la faptul că au venit, mai bine zis au fost invitaţi şi au venit, circa 200 de investitori importanţi. Moldova ar trebui să procedeze la fel. Desigur, fără a crea condiţii disproporţionate pentru investitorii locali. Ba din contra, autorităţile ar trebui să creeze condiţii foarte bune şi chiar preferenţiale pentru micile întreprinderi, întreprinderile de familie, astfel încât să fie fondate companii de succes moldoveneşti. Banca Transilvania a fost fondată de un grup de oameni de afaceri şi este una din puţinile bănci româneşti cu capital majoritar românesc.

Profit: Potrivit unor surse, instituţia care va procura pachetul majoritar de acţiuni la Victoriabank, ulterior va manifesta interes şi faţă de Moldincondbank. Nu este exclusă fuzionarea celor două bănci. Pe cât de plauzibil vi se pare acest scenariu şi care ar fi părţile lui pozitive şi negative?

S.G.: Piaţa bancară deja este supraconcentrată, trei cele mai mari bănci deţinând circa 60% din activele sistemului bancar. Concentrarea excesivă întotdeauna a însemnat un risc. Orice criză ce survine în entităţile date afectează tot sectorul şi chiar toată economia reală. Deja avem experienţa tristă a crizei din 2014, când unele dintre cele mai mari bănci au fost ţinta acţiunilor frauduloase de proporţii, fiind afectată întreaga economie. Autorităţile ar trebui să ducă o politică de facilitare a descentralizării şi de dezvoltare a celorlalţi doi piloni importanţi ai sectorului financiar: piaţa de capital, care în Moldova este practic inexistentă, şi instituţiile de prestare a serviciilor financiare nebancare - companiile de microfinanţare, plăţi rapide, emitenţi de monedă electronică.

Profit: În mediul bancar se vehiculează ideea că investitorii străini care manifestă interes faţă de sectorul bancar moldovenesc, inclusiv instituţii cu renume, sunt gata să achiziţioneze pachetul de control al unor bănci la un coeficient de 1 sau chiar mai mic. De exemplu, Mobiasbanca a fost procurată cu coeficientul 1,6. Deşi au anumite probleme cu privire la transparenţa acţionarilor, aceste bănci sunt profitabile. Nu aveţi impresia că se doreşte procurarea băncilor la un preţ de nimic beneficiind de situaţia de pe piaţă?

S.G.: Republica Moldova este o piaţa riscantă. Din păcate, se vorbeşte foarte mult de stabilitate, dar aceasta efectiv nu a fost atinsă niciodată. În toate democraţiile există dispute şi acest proces este natural, dar naţiunile prospere au un consensus decisiv majoritar în ceea ce priveşte direcţiile strategice. Moldova încă are riscuri de schimbare a vectorului său de dezvoltare, avem partide politice cu susţinere importantă din partea populaţiei care pledează pentru direcţii strategice opuse celor declarate oficial. În România, de exemplu, au existat multe poziţii divergente şi conflicte între partide, dar absolut toate partidele politice au susţinut integrarea în Uniunea Europeană şi aderarea la NATO. Nu este cazul Moldovei. Conflictul din Ucraina şi politica agresivă a Rusiei, de asemenea, aprofundează riscurile din regiune, în special faptul că Moldova are, de facto, un conflict militar nesoluţionat şi un contingent militar rusesc pe teritoriul său. În aceste condiţii nu putem vorbi despre „o diminuare” a riscurilor. Investitorii profesionişti ţin cont de aceste realităţi.

Profit: Poate în acest caz nici nu ar trebui vândute aceste bănci, în special MAIB?

S.G.: În Germania au fost vândute fabrici pentru 1 marcă germană. Important este ca investitorul să fie profesionist şi de bună credinţă. Germania a ales o strategie mai bună. Moldova a ratat foarte mult din cauza neatragerii unor investitori de talie internaţională în uzinile mari, pentru 1 leu. În aşa fel, respectivele uzine puteau fi restructurate şi reintegrate în circuitul economic internaţional. Era clar că nu aveam cadre capabile şi nici resurse să realizeze această tranziţie. Am ratat enorm ca societate din cauza faptului că am abordat lucrurile din perspectiva proverbului ”scump la tărâţă şi ieftin la făină”. Dacă există interes din partea unor instituţii de calitate, indiscutabil trebuie să ne asigurăm că aceşti investitori nu pleacă.

Profit: Unii bancheri, mai ales străini, susţin că 11 bănci este o cifră prea mare pentru piaţa RM, unde potrivit lor sunt suficiente 5-7 bănci. Sunteţi de acord? Sau orice bancă are dreptul la existenţă din moment ce aduce profit acţionarilor?

S.G.: Indiscutabil, dreptul la existenţă trebuie să aparţină oricărei entităţi. Am explicat riscurile de concentrare, care de facto le-am trăit. Acum cu toţii achităm costul acestor riscuri. În opinia mea, o economie trebuie să fie cât mai diversificată.

Profit: Recent, o misiune a FMI a vizitat RM. În general, misiunea a rămas mulţumită de activitatea autorităţilor, însă iarăşi a punctat mai multe probleme din sectorul bancar, precum cea a transparenţei acţionarilor, activitatea instituţiilor de mocrofinanţare care nu este reglementată, problema creării depozitarului. Când vor fi soluţionate şi aceste probleme?

S.G.: BNM a întreprins paşi importanţi în transparentizarea acţionarilor, atât la nivel legislativ, cât şi în calitate de autoritate de control. Procesul de transparentizare durează, dar şi măsurile care se iau contra acţionarilor mai puţin disciplinaţi trebuie să nu depăşească limitele de abuz. Toate procedurile trebuie respectate. La fel este şi cazul depozitarului care în afară de cadrul legal, necesită organizarea operaţională şi fluidizarea proceselor. Aceasta iarăşi durează.